第1回のコラム『グループ経営とガバナンス -海外子会社の実態が見えない-』を読んでみる>>

目次

1. はじめに

今回のコラムでは、前回のコラムに続いて、ガバナンス・フレームワークに沿って、海外子会社の経営戦略とリスク管理の2点についてご紹介いたします。

第1回のコラム『グループ経営とガバナンス -海外子会社の実態が見えない-』を読んでみる>>

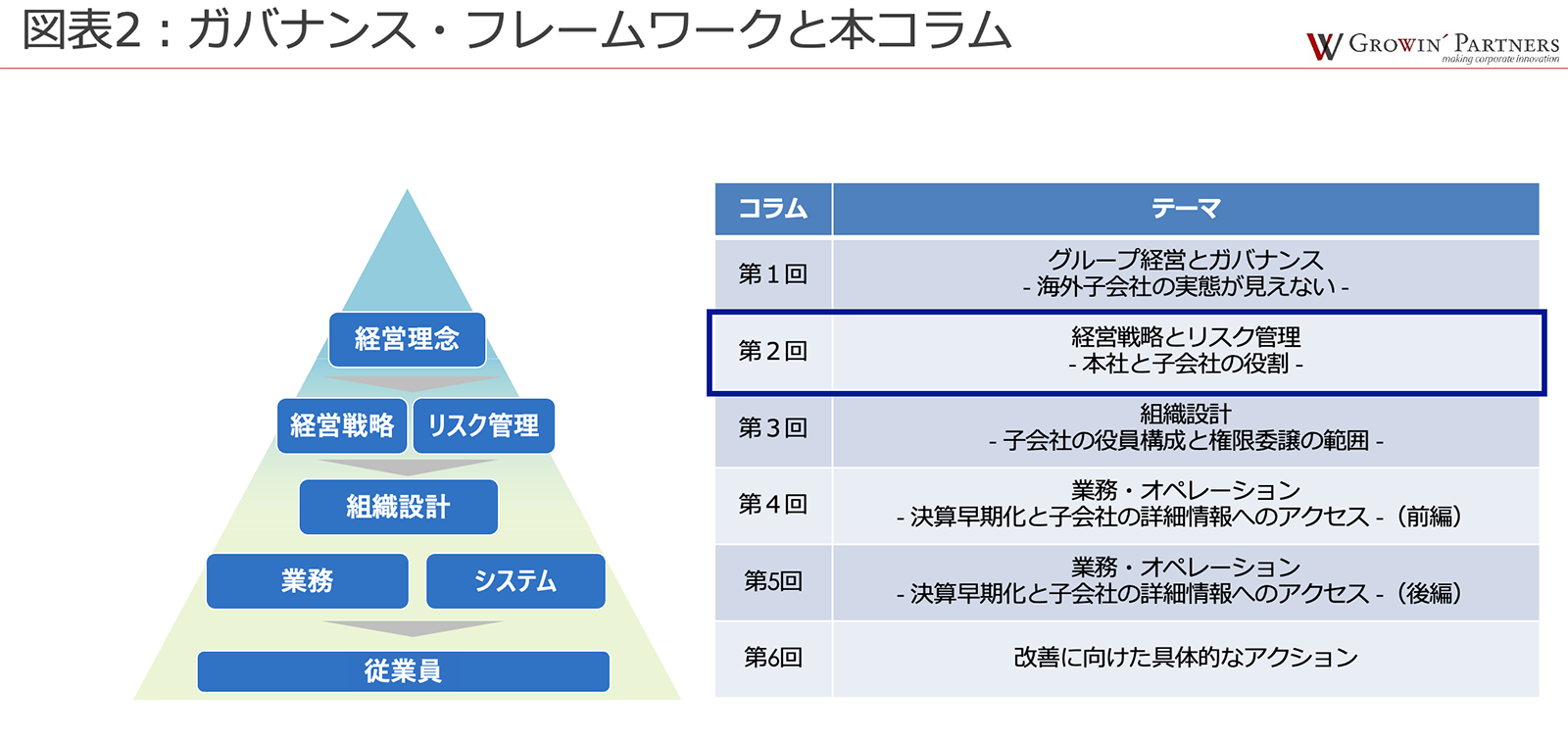

図表2:ガバナンス・フレームワークと本コラム

2. 経営戦略とリスク管理における親会社と子会社の役割分担

まず、経営戦略とリスク管理における、親会社と海外子会社の役割について説明します。

本来、グループ全体の経営戦略の策定は、親会社の責任で実施すべきものであり、またリスク管理についても親会社が一元管理すべきものです。なぜなら、グループ全体の経営資源の配分を実行するためには、各地の経営戦略及びリスク管理や一元管理が必要であり、一元管理を行うことができる存在が、グループ全体を俯瞰できる親会社だけだからです。では、子会社はどのような役割を担うべきでしょうか。親会社が打ち出したグループの経営戦略などに基づき、現地の経営環境に適した個別戦略の実行や、実現を阻害する要因となるリスクへの対応を実行することが子会社の役割です。

全体方針を親会社が策定をし、そのブレークダウンと実行を子会社が担い、更にそのモニタリングを親会社が行う、という役割分担は、グループガバナンスの基本的な事項ですが、現実にはこれが忘れ去られているケースも少なくありません。

3. 海外子会社を管理するための親会社からのモニタリング

3.1 経営戦略の進捗状況のモニタリング

第1回のコラムに記載をした「海外子会社の実態が見えない」状態は、多くのケースにおいて、業績管理をするためのモニタリングが機能をしていないことから生じています。このようなケースは、特にM&A実施後に多く見られます。買収時における、子会社の事業計画の詳細を把握する機会の際に、事業計画のキーとなるKPI(財務情報・非財務情報を含む)の識別を行わなかったり、また、その後のKPIの進捗について子会社に定期的な報告を求めなかったりすることが起因となってしまうためです。

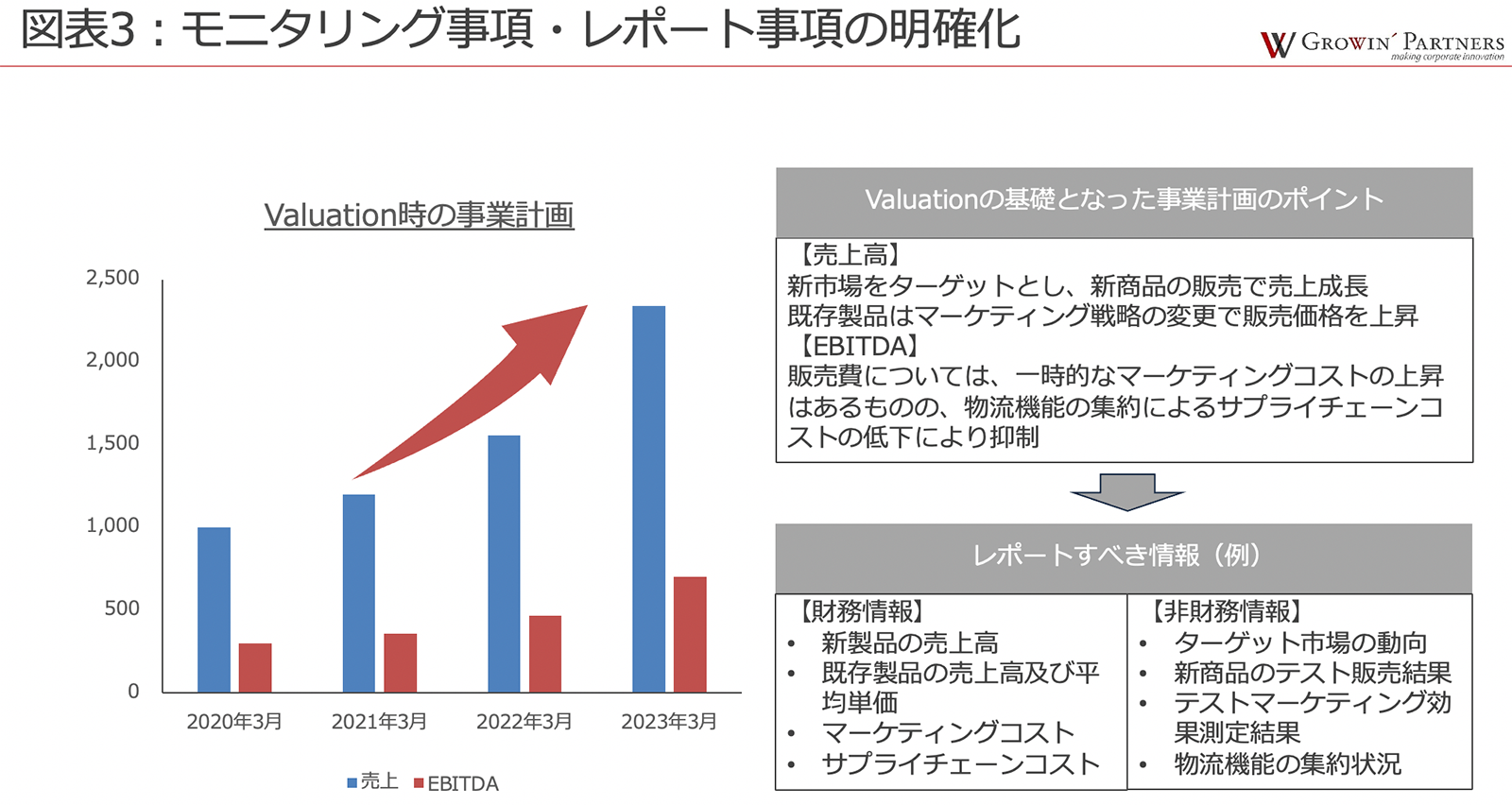

図表3:モニタリング事項・レポート事項の明確化

海外子会社は、距離的な問題を背景に心理的にも親会社との隔たりが生じやすいものです。そのため、海外子会社がどのように環境分析をし、どのような戦略を立て、その戦略が具体的にどこまで落とし込めているかを、毎期の予算策定時に、親会社が把握する事が重要となります。それと同時に適切なKPIを識別し、継続的にモニタリングをし、その内容について海外子会社に繰り返しレポートを求めることも必要です。もちろん、これを管理部門のみで実行することは困難な場合があります。だからこそ、第1回のコラムで記載をした通り、マネジメント同士が価値観を共有することで、親会社と海外子会社との適切な関係を構築する礎を作ることがとても重要となります。

事例:事業計画の進捗状況 -海外子会社との対話-

筆者の経験上、海外子会社のモニタリングを適切に実施し、かつ、海外子会社からのレポートが正確に提出される企業と、そうでない企業とでは、圧倒的にマネジメント同士の対話の回数に差があると感じています。

グローバルで製造業を営む、とある企業では、世界各地からの業績報告の様式が統一されており、当該様式に基づき、隔週での予算(管理会計ベース)の進捗及びKPIの達成状況が本社の経営企画部へ送付されていました。経営企画部は当該内容を確認の上、疑問点・不明点を本社CFOにレポートをし、CFO自らが隔週で様々な国のCEO・CFOに質問を実施すると同時に、彼らの事業運営上の悩みについての対話を繰り返していました。筆者自身も、そこまでやるものなのかと驚きましたが、これを繰り返すことにより、それぞれの国で成功した取り組みを本社が正しく認識し、いわゆるセンターオブエクセレンスの機能を、本社が担うことに繋がっていました。事実、当該企業は、世界各地で事業活動をしているものの、毎期着実にオーガニック成長を実現しています。

3.2 本社が設計すべきリスクマネジメント

一般的にリスクマネジメントは以下のステップを踏みます。

1 リスクの識別

2 リスクの重要性評価

3 リスク対応方針の策定

4 対応方針の実行(モニタリング含む)

ただし、リスクは、現時点では発生していない事象も考慮をしなければならず、網羅的な把握は一般的に困難であり、各地で独自のリスクマネジメントを実施した場合にはその粒度が大きく異なり、俯瞰的にリスクをとらえることは困難となります。そのため、まずは親会社がリスクマネジメントの仕組みを作り、それを子会社に実行させ、その結果を親会社がモニタリングをしていくことが重要となります。

事例:リスクマネジメントの具体例とリスクマネジメント委員会

リスクマネジメントの取り組みはUK企業の年次報告書における開示情報が参考になります。

まず①リスクの識別、及び、②リスクの重要性にあたっては、以下の三つの軸で整理をすることが一般的です。

- リスクの発生可能性

- リスクの発生時期(短期か長期)

- リスク発生時の影響度

これらの軸を事前に設定することで、三軸が閾値の機能を果たし、子会社自身に適切なリスク識別・評価を行わせ、グループ経営に影響を与えるリスクを識別することができます。

また、③リスク対応方針の決定は、子会社にて領域別に担当部署を明示し、必要に応じて親会社の管理部門がサポートをします。ただし②で重要と識別されたリスクについては、通常、経営戦略の策定にも影響を及ぼすものであるため、適宜本社で対応方針を最終確認します。

そして、④リスク対応方針の実行は、継続してモニタリングを実施しなければならず、これらの機能は、内部監査部門が担います。

これら上記一連のプロセスは、グループ全体の横断的な取り組みであり、またリスクの内容に関しては専門的な知識が必要となるため、リスクマネジメントを特定の部署のみで対応をすることはできません。このことから、近年日本企業においても、リスクマネジメント委員会を設置する企業が増えています。この委員会を設置することで、例えば、内部監査部門が事務局となり、海外子会社をはじめとした各社への指示・報告の内容を取り纏め、その結果をリスクマネジメント委員会に報告し、また、内部監査部門にて、当該対応方針の実施状況を監査していくという流れができるため、円滑にリスクマネジメントに取り組むことができます。

ここまで、経営戦略とリスク管理における親会社と子会社の最適な役割分担と、まず親会社側で実施できるモニタリングとリスクマネジメントについて事例を交えてご紹介してきました。

次回、第3回のコラムでは、さらに一歩踏み込み、海外子会社の組織設計や本社からの権限委譲範囲という点に着目してご紹介していきますので、ぜひお楽しみに!

<コラム:グローバル経営のガバナンス向上に向けて>

・第1回 グループ経営とガバナンス -海外子会社の実態が見えない-

・第2回 経営戦略とリスク管理 -本社と子会社の役割- (本記事)

・第3回 組織設計 -子会社の役員構成と権限委譲の範囲-

・第4回 業務・オペレーションの改善 -決算早期化と子会社の詳細情報へのアクセス-(前編)

・第5回 業務・オペレーションの改善 -決算早期化と子会社の詳細情報へのアクセス-(後編)

・第6回 改善に向けた具体的なアクション –

大沼 善次郎(おおぬま ぜんじろう)

グローウィン・パートナーズ株式会社

S&O事業部マネージャー

公認会計士

有限責任監査法人トーマツで、複数のグローバル企業に対する監査業務に従事すると共に、テクノロジー企業を中心にアドバイザリー業務の現場責任者を歴任。

グローウィン・パートナーズに入社後、IPO支援業務や、経理業務の高度化支援、ERPシステムの導入支援、BPOサービスなど、多くの案件を担当。

※この記事の執筆はグローウィン・パートナーズ株式会社 大沼様、監修は株式会社マルチブックで制作しております。